알약 PC보안 패키지

자동수납(CMS)

이체(수수료 면제)

세금계산서, 전자문서

웹 메시징 전송

종교인 과세

쇼핑몰/오픈마켓 관리

이지세무

모바일 얼마에요

그룹웨어

보안

제품소개

교육센터

고객센터

회사소개

교육영상

로그인

회원가입

1600-2589

구매상담 신청

제품소개

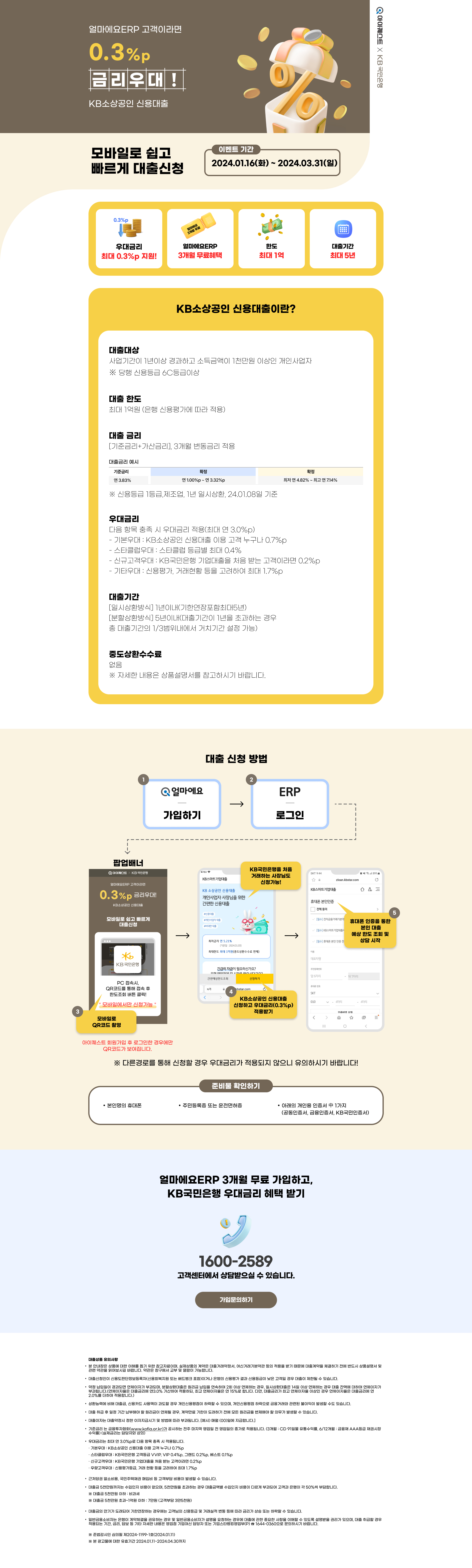

얼마

AI 얼마경리

얼마에요 ERP

얼마에요 NPO

얼마싸인

얼마근태

교육센터

동영상 체험

교육안내

경리상식

뉴스레터

고객센터

자주하는 질문

1:1 상담문의

세무상담문의

회사소개

기업소개

사업분야

IR 정보

홍보센터

사회공헌

인재채용

아이퀘스트人

이벤트&프로모션

공지사항&지원사업

부가 서비스

얼마택스

온라인 수발주

간편 문자결제

자동수납(CMS)

쇼핑몰/배달앱 관리

PC보안

웹 메시지 전송

실시간 이체

빌택스

창업사업자라면 6개월 무료!